洞察 2022:中國功率半導體行業競爭格局及市場份額 ( 附市場集中度、企業競爭力評價等 )

洞察 2022:中國功率半導體行業競爭格局及市場份額 ( 附市場集中度、企業競爭力評價等 )

行業主要上市公司:國內功率半導體行業上市公司主要有新潔能 ( 605111 ) 、華潤微 ( 688396 ) 、聞泰科技 ( 600745 ) 、士蘭微 ( 600460 ) 和斯達半導 ( 603290 ) 等。

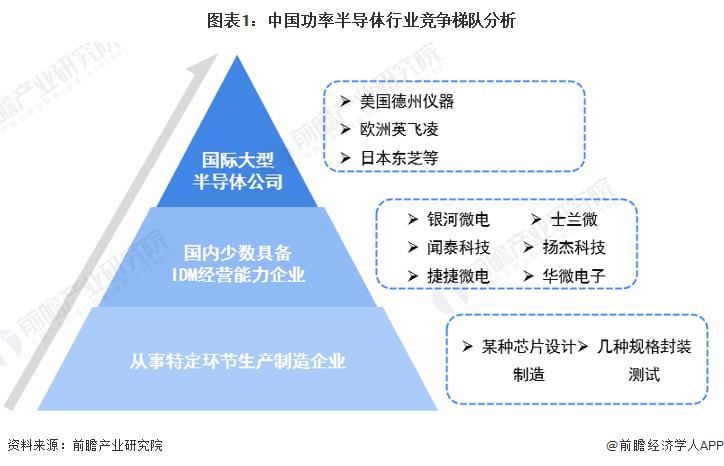

1、中國功率半導體行業競爭層次

我國功率半導體市場呈現金字塔格局,第一梯隊為國際大型半導體公司,憑借先進技術占據優勢地位 ; 第二梯隊為國內少數具備 IDM 經營能力的領先企業,通過長期技術積累形成了一定的自主創新能力,在部分優勢領域逐步實現進口替代 ; 第三梯隊是從事特定環節生產制造的企業,如某種芯片設計制造、或幾種規格封裝測試。

從上市公司注冊地來看,中國各大功率半導體上市公司注冊地主要集中在江蘇省和浙江省內,其中江蘇省內孕育孵化出了功率半導體上市企業高達 8 家,遠超全國其他省份。在區域競爭格局中,江蘇省站穩行業龍頭地位。詳細分布情況如下:

2、中國功率半導體行業市場份額

前瞻通過將中國功率半導體市場規模,以及對應年份上市企業在功率半導體領域營收規模相結合,最終得到中國功率半導體國產企業競爭格局。

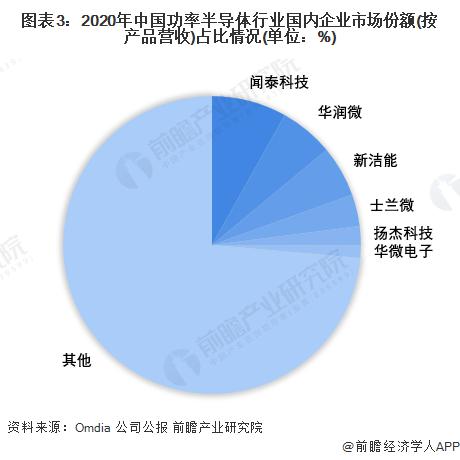

從中國市場看,我國功率半導體產業仍處于起步階段,國內企業在功率半導體領域市場份額相對較低。從 2020 年各公司披露數據來看,聞泰科技在國產功率半導體行業中市場份額占比最大,達到 8.13%,其次為華潤微,占比達到 5.84%。

從 2021 年公司披露的年報來看,新潔能和士蘭微市場份額上升較快,2021 年兩公司市場份額分別為 8.16% 和 5.87%,分別同比上升 47.30% 和 70.08%。

3、中國功率半導體行業市場集中度

目前,中國功率半導體行業整體的市場集中度在不斷提升,從 2020 年 CR5 為 22.05% 提升至 2021 年的 29.58%,表明國內頭部代表企業規模在不斷擴大,市場競爭優勢愈發明顯。

4、中國功率半導體行業企業布局及競爭力評價

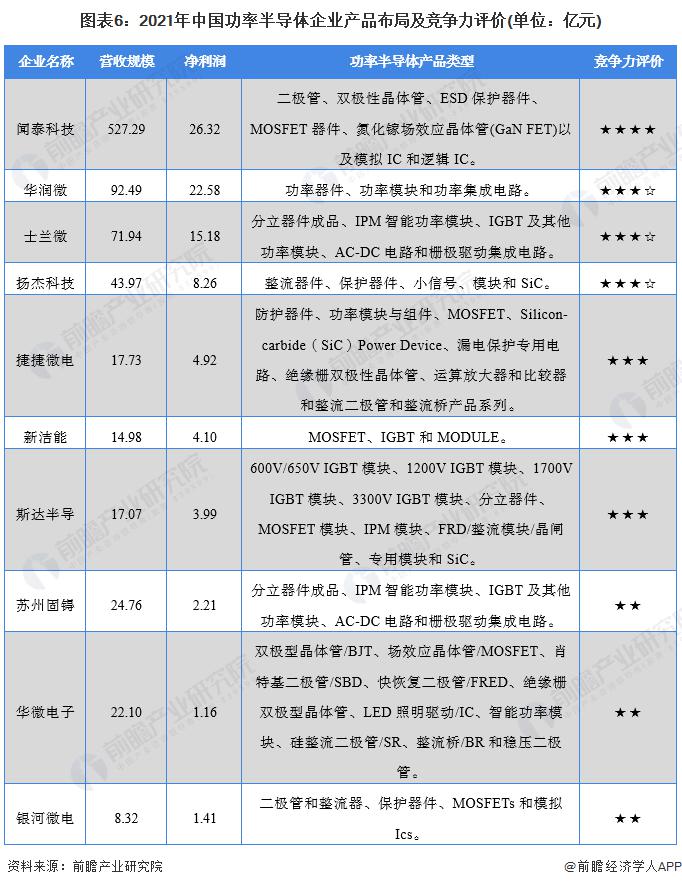

文泰科技公司是全球汽車功率半導體領先廠商,公司半導體業務很好地抓住了新能源智能汽車發展的機遇,2021 年規模躍居全球功率分立器件半導體公司第 6 位,從營收及凈利潤來看,國內市場穩居行業龍頭地位。緊隨其后的是華潤微及士蘭微,功率半導體產品較為齊全,綜合競爭力強勁。

5、中國功率半導體行業競爭狀態總結

從五力競爭模型角度分析,功率半導體屬于技術密集型產品,是下游消費電子、新能源汽車等領域剛需,目前基本沒有可替代產品,是中國未來新基建發展的 " 卡脖子 " 重點領域,因此行業替代品風險較低 ; 從企業數量來看,行業內目前功率半導體生產企業規模不足千家,行業內競爭者相對較少。2021 年國內十家代表性生產企業合計市場份額不足 30%,行業集中度相對有限 ; 行業上游晶圓制造、光刻機制造等均為典型的技術導向型產業,產品生產技術壁壘較高,研發投入資金需求較大,因此功率半導體行業前向一體化能力相對較弱,上游供應商議價能力強 ; 行業下游需求市場廣闊,需求領域跨度較大,行業需求空間較大,針對不同需求領域、不同需求方,生產企業大多提供定制化產品服務,因此行業產品同質化較低,下游議價能力較弱。

注:最大值為 1,數值越大說明其對應程度越高。

以上數據參考前瞻產業研究院《中國功率半導體行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO 募投可研、IPO 業務與技術撰寫、IPO 工作底稿咨詢等解決方案。

聲明:本文版權歸原作者所有,轉發僅為更大范圍傳播,若有異議請聯系我們修改或刪除:zhangkai@cgbtek.com

COPYRIGHT北京華林嘉業科技有限公司 版權所有 京ICP備09080401號