2.6億收購北京芯能60%股份!上市公司探路者布局半導體

2.6億收購北京芯能60%股份!上市公司探路者布局半導體

A股上市公司再現跨界布局半導體,這次是一家戶外用品企業。

△Source:探路者公告截圖

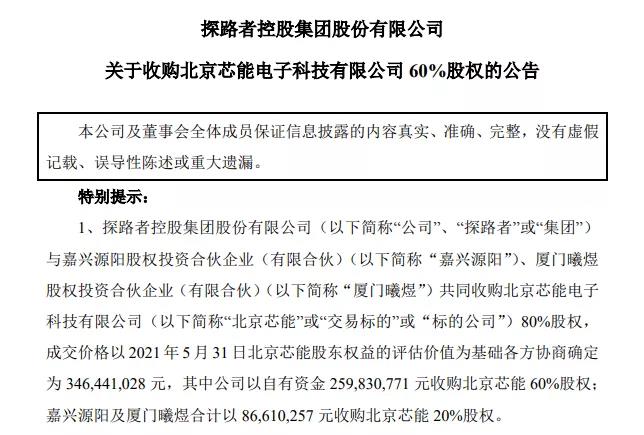

9月21日,主營戶外用品的探路者控股集團股份有限公司(以下簡稱“探路者”)發布公告,公司擬以自有資金2.60億元收購北京芯能電子科技有限公司(以下簡稱“北京芯能”)60%股權,后者是一家顯示驅動IC廠商。

2.6億元收購北京芯能60%股權

探路者公告顯示,為增強公司持續發展能力和盈利能力,改善公司資產質量,優化公司產業結構,公司與嘉興源陽股權投資合伙企業(有限合伙)(以下簡稱“嘉興源陽”)、廈門曦煜股權投資合伙企業(有限合伙)(以下簡稱“廈門曦煜”)共同收購北京芯能80%股權。

資料顯示,北京芯能成立于2019年10月,主營業務定位為LED顯示驅動IC設計和大型顯示屏用Mini LED產品的生產。其全資子公司株式會社Silicon Inside(以下簡稱“SI”)成立于2009年7月,主要業務為IC開發,包括Mini LED直顯和背光的IC產品、Micro LED的背板IC、壓力觸控IC。據介紹,北京芯能的研發設計主要在SI公司進行。

根據審計報告,截至今年5月31日,北京芯能(含SI)的總資產為3986.25萬元。2019年、2020年及今年1-5月,北京芯能(含SI)分別實現營收719.03萬元、209.32萬元、158.15萬元,對應凈利潤分別為166.86萬元、-1356.62萬元、-513.61萬元。

根據上海東洲資產評估有限公司出具的《資產評估報告》,截至評估基準日2021年5月31日,以收益法評估的北京芯能股東全部權益價值為3.89億元,增值率為2424.87%。在該評估增值基礎上,探路者與交易對手方談判協商確定北京芯能股東全部權益價值為4.33億元。

基于上述評估,北京芯能80%股權成交價格確定為3.46億元,其中探路者以自有資金2.60億元收購北京芯能60%股權;嘉興源陽及廈門曦煜合計以8661.03萬元收購北京芯能20%股權。

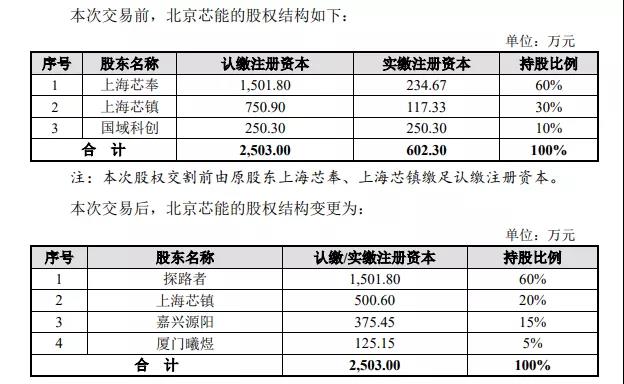

本次交易前,北京芯能分別由上海芯奉企業管理合伙企業(有限合伙)、上海芯鎮企業管理合伙企業(有限合伙)(以下簡稱“上海芯鎮”)、國域科創(北京)科技服務有限公司分別持股60%、30%、10%;本次交易完成后,探路者將持有北京芯能60%股權,北京芯能將成為其控股子公司,納入合并報表范圍,上海芯鎮、嘉興源陽、廈門曦煜則分別持有北京芯能20%、15%、5%股權。

△Source:探路者公告截圖

值得一提的是,探路者與嘉興源陽、廈門曦煜簽署《股權出售權協議》,約定在北京芯能業績承諾期最后一個年度的專項審計報告出具之日起12個月內,嘉興源陽、廈門曦煜有權要求公司購買其各自持有的部分或全部北京芯能的股權。

同時,探路者與上海芯鎮簽署《股權出售權協議》,約定在北京芯能業績承諾期最后一個年度的專項審計報告出具之日起6個月內,上海芯鎮有權要求公司購買其持有的北京芯能20%股權。

切入顯示驅動IC領域

據了解,探路者由盛發強與王靜于1999年創立,2009年登陸創業板上市,專業從事探路者(TOREAD)、Discovery Expedition、TOREADKIDS、TOREAD.X等多品牌戶外用品的研發設計、運營管理及銷售。該公司產品覆蓋目前國內戶外生活的主要領域,包括戶外服裝、鞋、背包、帳篷、睡袋、登山裝備等上百個品種。

而這次收購的標的公司北京芯能的主要產品包括Mini/Micro LED顯示驅動芯片及模組產品,用于室內外LED直顯大屏及電視、電腦、VR/AR為代表的背光顯示屏幕。公告指出,北京芯能當前主要為LED顯示領域有芯片研發需求的企業提供設計和技術服務,未來將主營業務轉型為從事LED顯示領域的集成電路自主研發以及芯片封裝產品的生產和銷售。

根據公告,本次交易完成后,公司將涉足顯示驅動IC設計、研發、芯片封裝產品等領域的新業務,與原有戶外用品業務協同發展,兩塊業務分別由獨立的團隊進行管理運營,并由公司總部進行資源的統籌及協同,有效增強公司產業競爭力和可持續發展能力。公司積極布局顯示驅動IC領域,切入下一代顯示技術——Micro LED領域。

探路者公告表示,本次收購北京芯能符合國家支持半導體芯片產業相關政策,有利于充分發揮和整合各方優勢資源,在Mini LED迎來商用元年之際,迅速切入該領域并搶占技術高點,借助國內外兩個廣闊的市場空間,培育和發展公司新業務,豐富業務類型和產品,未來有望進一步提升公司整體競爭能力和持續盈利能力,符合公司發展戰略及整體利益。

據披露,北京芯能目前 Mini LED直線及背光驅動芯片及PKG模組產品已經研發完成,預計在2021年完成產品流片及驗證。Micro LED及與之匹配的巨量轉移等技術公司正在按計劃進行研發當中,預計2022年發布相關產品。

作為一家戶外用品企業,探路者跨界收購顯示驅動IC廠商北京芯能,兩者在主營業務上無疑有著較大差別。若該交易順利落地,探路者對北京芯能的整合將并非易事。

探路者也在公告中提示,北京芯能主營業務類型、面向客戶群體等與公司目前主營業務類型及客戶群體存在較大差異。在收購之后,如不能做到資源與業務的有效整合,將會為公司經營和管理帶來風險。此外,本次交易標的含境外子公司,其團隊與公司管理團隊存在文化和管理風格的差異,企業文化和公司治理的有效融合,是公司未來面臨的挑戰。

(聲明:本文版權歸原作者所有,轉發僅為更大范圍傳播,若有異議請聯系我們修改或刪除:wang@cgbtek.com)

COPYRIGHT北京華林嘉業科技有限公司 版權所有 京ICP備09080401號